Métodos de custeio

A maior preocupação do custeio nas empresas sempre se voltou para a perfeita alocação dos custos dos fatores de produção que, direta ou indiretamente, afetam o bem ou o serviço.

O objetivo fundamental do método de custeio é apurar o custo de uma unidade do produto fabricado. É através do método de custeio que se busca determinar o custo unitário do produto – um dado de custo de alta utilização pelos administradores.

As utilidades do conhecimento do custo unitário do produto pelo administrador são as seguintes:

- Custear inventários para Demonstrativos Financeiros e para determinar o lucro líquido do período;

- Assistir a gerência no planejamento e controle das operações; e

- Assistir a gerência nas situações de tomadas de decisões (formação de preço de venda, manter ou eliminar linhas de produtos, fabricar ou comprar componentes, negociar preços especiais, etc).

Custeamento do produto é o processo de identificar o custo unitário de cada produto produzido pela empresa nas suas diferentes versões ou variações.

Custeamento Variável

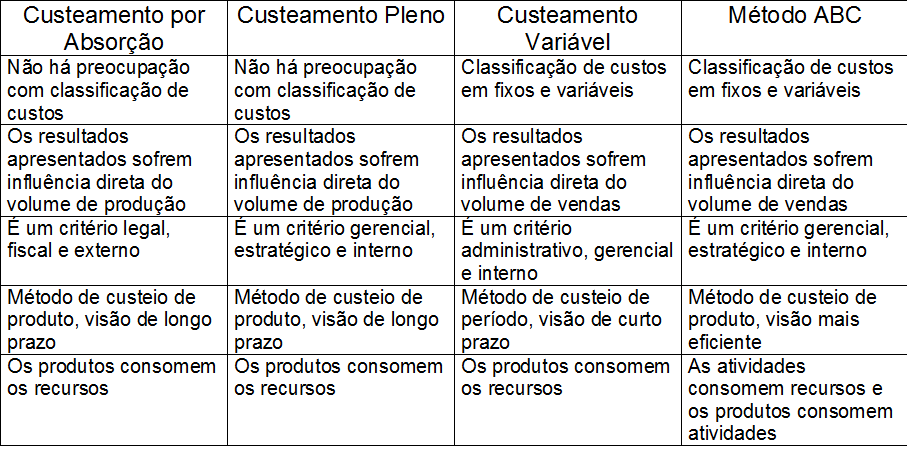

Custeamento variável é aquele em que os custos são separados e classificados em fixos e variáveis, em que os primeiros não variavam em função da quantidade produzida e os segundos variavam. Nos fixos estariam todos os fatores de produção ou de suporte destinados a todos os produtos que fossem fabricados numa fábrica, tais como aluguel do imóvel, mão-de-obra indireta, energia elétrica dos setores administrativos, etc. Já os custos variáveis seriam representados pelos fatores usados no momento da transformação do produto, ou seja, principalmente a mão-de-obra e a matéria-prima.

Segundo Martins (2001), “neste método só são alocados aos produtos os custos variáveis, ficando os fixos separados e considerados como despesas do período, indo diretamente para o resultado; para os estoques só vão, como conseqüência, os custos variáveis”.

Custeamento por Absorção

O custeamento por absorção, como o próprio nome indica, absorve no custo de cada departamento e de cada produto todos os custos diretos e indiretos relacionados à produção. É um critério amplamente adotado, sendo um procedimento contábil geralmente aceito, já que se originou diretamente dos Princípios Fundamentais de Contabilidade para atender às necessidades. Porém, o emprego deste critério ocasiona um aumento dos custos administrativos.

Custeio por absorção, conforme Martins (2001), “consiste na apropriação de todos os custos de produção (diretos e indiretos, fixos e variáveis) aos bens elaborados, ou seja, todos os gastos relativos ao esforço de fabricação são distribuídos para todos os produtos feitos”.

Custeamento Pleno

Outro método de custeio é o pleno, também conhecido como RKW (abreviação do termo alemão Reichskuratorium für Wirtschaftlichtkeit). Neste método são apropriadas as despesas de vendas, gerais e administrativas, além dos custos diretos e indiretos relacionados à produção. Também pode ser incluído no custo do produto o custo de oportunidade da empresa, como juros sobre o patrimônio líquido.

Este método é normalmente aplicado nas decisões de preços de venda em que a empresa fixa a margem de lucro desejada e a acresce sobre o custo total obtido para o produto.

Custeio Baseado em Atividade (ABC)

O ABC (Activity Based Costing) é um método de custeio que surgiu para reduzir as distorções já mencionadas no rateio de custos indiretos, permitindo a análise das verdadeiras origens dos custos, dando indicações para controlar os desperdícios de recursos.

A principal diferença em relação aos métodos tradicionais está no tratamento dado aos custos indiretos. O princípio de custeio ABC é que as atividades consomem recursos e os produtos consomem as atividades. As atividades que adicionam valor aos produtos devem ser discriminadas daquelas que não adicionam nenhum valor. Este sistema utiliza bases específicas de alocação de custos para cada atividade.

A implantação deste método requer planejamento, aprofundamento e principalmente paciência em relação ao tempo. Esta metodologia demanda um esmero na sua implantação e ninguém mais indicado do que um profissional da própria empresa pode executá-la.

3 comments

Linux VPS

08/05/2016

Cada mйtodo tem suas vantagens e desvantagens, mas, para efeitos contбbeis, somente o custeio por absorзгo й admissнvel.

Smithe27

23/09/2016

Thanks for the article, is there any way I can receive an email whenever you publish a new update? egekebekffbekadg

washington

30/01/2017

Prezado Colega, tenho os custos integrados a contabilidade, peço se possível informar como se acharia o ponto de equilíbrio de uma empresa